Já imaginou conseguir um crédito com juros abaixo de 1% ao mês, prazos longos para pagar e liberdade total para usar o valor como quiser? Com o home equity, isso é possível.

Essa modalidade, também conhecida como Crédito com Garantia de Imóvel (CGI), ainda é um mistério para muita gente, mas vem ganhando espaço entre quem busca taxas mais acessíveis e e prazos de pagamento mais longos.

Pensando nisso, por que não transformar um imóvel que você já tem em um caminho viável para realizar novos planos? O crédito com garantia surge como uma alternativa aos empréstimos tradicionais, que costumam cobrar caro e oferecer pouco tempo para pagar.

É por isso que, neste artigo, separamos informações valiosas para você vai entender por que o home equity é atualmente o crédito mais econômico do mercado e como acessar esse empréstimo com total segurança.

Mas afinal, o que é home equity?

Você já deve ter ouvido a expressão “home equity”, mas talvez ainda não saiba exatamente o que ela significa. O termo vem do inglês e pode ser traduzido como “valor da casa”.

Na prática, trata-se de um tipo de empréstimo em que o proprietário utiliza um imóvel quitado ou quase quitado como garantia para conseguir crédito.

Sendo assim, como há um bem envolvido, o risco para o banco é menor. Isso permite oferecer condições mais vantajosas, como juros mais baixos e prazos maiores para pagamento.

Na Venko Credit, por exemplo, as taxas começam em 0,99% ao mês mais IPCA, com prazos que podem chegar a 240 meses.

O valor liberado pode ser usado conforme a necessidade de cada pessoa. É possível aplicar o recurso em:

- Investimentos

- Reformas

- Quitação de dívidas

- Compra de outro imóvel

- Ou qualquer outro projeto

Além disso, todo o processo é feito de forma digital e sem exigência de pagamento antecipado. Ou seja, as parcelas só começam a ser cobradas após a aprovação e o registro do contrato.

Quais são as vantagens do home equity?

Uma das principais vantagens do home equity está nas condições diferenciadas. Ao utilizar uma garantia sólida, a operação se torna mais segura para o credor.

Isso se traduz em juros significativamente mais baixos do que outras modalidades de crédito pessoal, cartão ou cheque especial.

Além disso, os prazos de pagamento são mais longos. Em vez de parcelar em poucos meses, como ocorre em linhas tradicionais, o home equity permite financiamentos de até 20 anos.

Na prática, isso faz com que as parcelas mensais fiquem reduzidas, o que flexibiliza seu planejamento financeiro, pois o impacto no orçamento é menor.

Outro ponto positivo é a liberdade no uso do crédito. Você não precisa justificar como vai usar o dinheiro. Simples assim.

Ele pode ser destinado à compra de um imóvel, ampliação da empresa, reforma, pagamento de dívidas com juros altos ou até mesmo objetivos pessoais. O que você quiser, o uso é livre.

Vale destacar também a possibilidade de utilizar imóveis diversos: apartamentos, casas, terrenos e até propriedades rurais podem ser aceitos, desde que estejam devidamente regularizados.

Com isso, é possível aproveitar um bem que você já possui para conquistar novas metas.

Quais as dúvidas mais comuns sobre home equity?

Quem está conhecendo o home equity agora geralmente tem algumas dúvidas. E elas são muito comuns. Vamos esclarecer as principais:

- Preciso de habite-se e escritura?

Sim, esses documentos são indispensáveis para aprovação do crédito. Instituições como Caixa, Itaú e Santander seguem esse critério como padrão. - Existe pagamento antecipado?

Não. O pagamento é iniciado somente após a formalização do contrato e registro do imóvel. Inclusive, pode haver carência para começar a pagar. - Terreno ou imóvel rural são aceitos?

Sim, desde que estejam em localizações com boa aceitação de mercado e tenham valor comprovado. - O banco pode tomar o imóvel?

Somente em caso de inadimplência extrema. A alienação fiduciária é uma garantia, mas o foco é sempre renegociar antes de qualquer medida judicial. - O imóvel precisa estar quitado?

Não necessariamente. É possível quitar o saldo devedor atual com o novo crédito via interveniente quitante. - Posso usar imóvel em construção?

Sim, desde que mais de 80% do valor venal já esteja quitado.

Essas respostas ajudam a tornar o home equity ainda mais transparente e acessível.

Quer saber o que é necessário para levantar o crédito home equity? Veja isso:

Como o home equity se compara com outras opções de crédito?

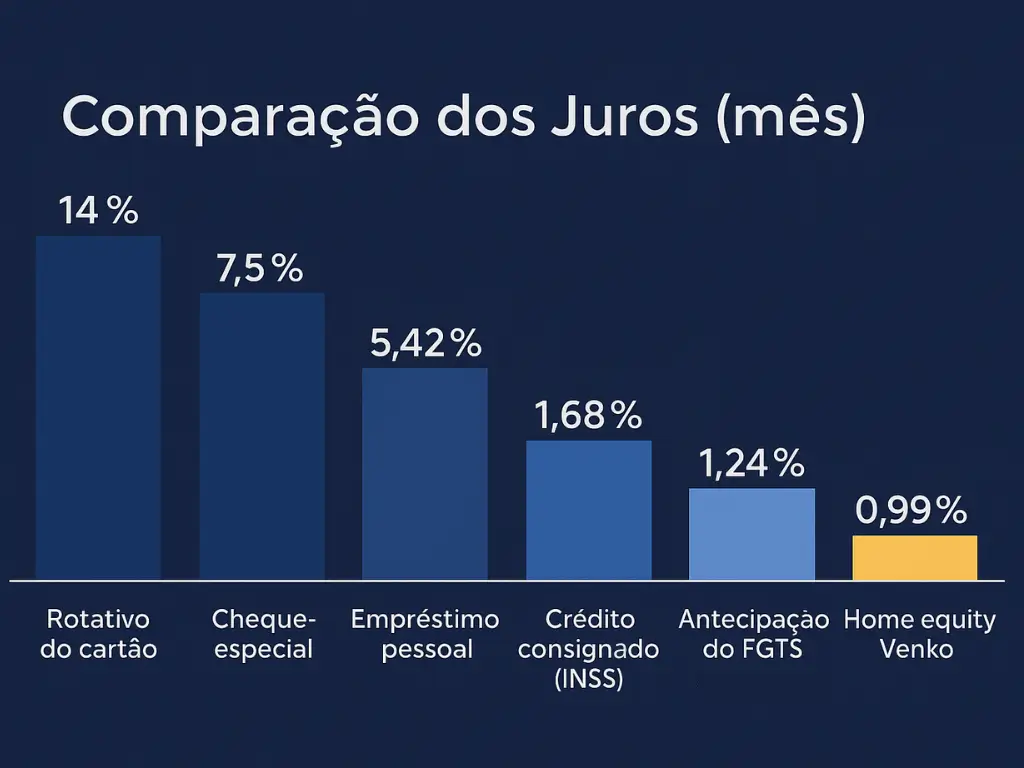

Em primeiro lugar, na hora de escolher um empréstimo, comparar as taxas de juros entre as opções disponíveis no mercado é essencial. Nesse sentido, os números mostram com clareza por que o home equity tem se tornado uma escolha mais atrativa.

Enquanto o rotativo do cartão de crédito pode ultrapassar 14% ao mês, e o cheque especial gira em torno de 7,5%, o home equity se destaca por apresentar taxas muito mais baixas, começando em apenas 0,99% ao mês.

Agora, veja as taxas médias aproximadas praticadas em outras modalidades de crédito:

- Empréstimo pessoal: 5,42% ao mês

- Crédito consignado (INSS): 1,68% ao mês

- Antecipação do FGTS: a partir de 1,24% ao mês

Veja a comparação na prática:

Portanto, como você pode ver, o home equity ocupa a posição de crédito com a menor taxa mensal do mercado, sem abrir mão de prazos longos e flexibilidade no uso do valor.

Na verdade, essa combinação o torna o empréstimo com garantia de imóvel vantajoso para quem precisa de recursos para os mais diversos objertivos e não quer arcar com os juros altos das opções tradicionais.

Portanto, antes de contratar qualquer empréstimo, vale sempre comparar. E os números falam por si.

Por que o home equity da Venko é diferente?

Além das taxas atrativas e dos prazos flexíveis, o home equity da Venko Credit se destaca pelo atendimento personalizado.

Em outras palavras, diferente das grandes instituições bancárias, que operam com processos engessados, a Venko oferece suporte direto de especialistas que entendem o seu objetivo e buscam a solução mais viável para seu perfil.

O processo é 100% digital, com etapa de simulação gratuita e sem compromisso. Sendo assim, em poucos minutos, é possível descobrir quanto de crédito pode ser liberado com base no seu imóvel.

Tudo com transparência, segurança jurídica e acompanhamento até a liberação do valor.

Ou seja, se você busca um crédito com menor custo, mais tempo para pagar e sem burocracia, a resposta está no home equity da Venko.

Clique aqui para fazer sua simulação gratuita e dar o primeiro passo.