Introdução

Imagine que você tem um imóvel quitado e precisa convertê-lo em dinheiro rapidamente. Talvez a necessidade venha de uma emergência financeira, de uma oportunidade de investimento ou de um projeto pessoal. Nessas situações, duas alternativas se destacam: home cash x home equity.

Apesar de parecerem semelhantes, cada modalidade funciona de forma diferente. Por isso, entender os conceitos, os prós e contras e as situações ideais de uso é essencial para tomar uma decisão consciente.

O que é Home Cash

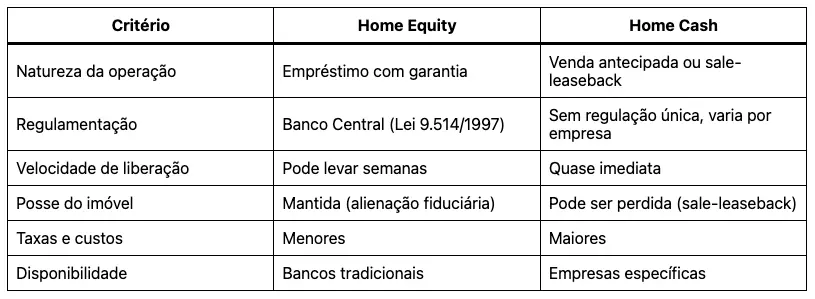

O Home Cash é um modelo comercial oferecido por empresas privadas. Ele não tem regulamentação específica, mas se tornou popular por entregar liquidez imediata.

Atualmente, existem dois formatos principais:

- Antecipação da venda do imóvel: o proprietário recebe de 40% a 60% do valor antes da venda efetiva. Se a transação não ocorrer no prazo, a operação se transforma em empréstimo com garantia.

- Sale-leaseback: a empresa compra o imóvel com desconto. Em seguida, o antigo dono recebe o valor e continua morando como inquilino. Depois, pode recomprar o bem em até 18 a 30 meses.

Vantagens do Home Cash:

- Liberação rápida de recursos.

- Alternativa para quem não consegue crédito bancário.

Desvantagens:

- Custos mais altos.

- Critérios de elegibilidade mais restritivos.

- Possível perda da posse direta no modelo sale-leaseback.

Assim, o Home Cash se destaca pela agilidade, mas exige análise atenta do contrato.

O que é Home Equity

O Home Equity, também chamado de empréstimo com garantia de imóvel, segue regras definidas pelo Banco Central. Nesse modelo, o proprietário oferece o imóvel quitado como garantia em troca de crédito. Durante o contrato, o bem fica alienado ao banco, mas o dono continua morando nele normalmente.

Além disso, a modalidade ganhou espaço por oferecer condições mais acessíveis que outras linhas de crédito.

Principais vantagens do Home Equity:

- Taxas de juros a partir de 1,09% ao mês.

- Prazos que podem chegar a 35 anos.

- Valores altos, geralmente até 60% do imóvel.

- Liberdade para usar os recursos como preferir.

- Segurança jurídica, já que é regulamentado.

Desvantagens do Home Equity:

- A análise pode levar semanas.

- A inadimplência prolongada pode resultar em perda do imóvel.

Portanto, o Home Equity atende melhor quem busca crédito robusto, mas não tem pressa na liberação.

Home Cash x Home Equity: principais diferenças

Enquanto o Home Equity oferece previsibilidade, o Home Cash prioriza rapidez. Dessa forma, cada alternativa atende necessidades distintas.

Vantagens e desvantagens em comparação Home Cash e Home Equity

Home Equity

- Vantagens: juros baixos, prazos longos, valores altos e regulamentação sólida.

- Desvantagens: análise lenta e risco de leilão do imóvel em caso de inadimplência.

Home Cash

- Vantagens: dinheiro imediato e possibilidade de acesso mesmo sem crédito bancário.

- Desvantagens: custos mais altos, menos opções de empresas e risco de perda de posse.

Consequentemente, avaliar seu perfil financeiro antes da escolha é indispensável.

Quando escolher cada modalidade

- Home Equity é indicado se:

- Você procura melhores condições de juros e prazos.

- Pode esperar algumas semanas até a aprovação.

- Prefere lidar com instituições financeiras regulamentadas.

- Home Cash é recomendado se:

- Precisa de dinheiro imediato.

- Quer resolver uma emergência sem burocracia.

- Aceita custos mais elevados em troca da rapidez.

Portanto, a escolha depende da urgência e do nível de segurança desejado.

Aspectos legais e cuidados essenciais

No Home Equity, a operação segue a Lei 9.514/1997. Assim, há respaldo jurídico e maior previsibilidade. Contudo, a falta de pagamento pode resultar em execução extrajudicial.

No Home Cash, cada contrato segue regras próprias. Dessa maneira, verificar cláusulas de recompra, aluguéis e penalidades torna-se obrigatório.

Cuidados recomendados:

- Analise o contrato com calma.

- Consulte um advogado especializado.

- Pesquise a reputação da empresa em canais de defesa do consumidor.

Portanto, esses cuidados ajudam a evitar surpresas desagradáveis.

FAQ – Perguntas frequentes

Home Cash é seguro?

A segurança depende da empresa contratada. Por isso, pesquise a reputação e leia o contrato antes de fechar negócio.

Qual banco oferece Home Equity?

As maiores instituições financeiras do Brasil. Porém, é recomendado o acompanhamento de especialista para que possa esclarecer todas as suas dúvidas, para isso, agende com a Venko Credit.

O que é melhor: Home Cash ou Home Equity?

O Home Equity é melhor para quem pode esperar e deseja juros baixos. Já o Home Cash atende quem precisa de liquidez imediata.

Conclusão

A escolha entre home cash x home equity envolve três fatores centrais: urgência, custo e segurança.

Se você precisa de dinheiro rapidamente, o Home Cash cumpre esse papel. Entretanto, se deseja estabilidade, juros menores e prazo maior, o Home Equity se torna a opção mais estratégica.

Portanto, antes de decidir, consulte um especialista financeiro e um advogado imobiliário. Afinal, seu imóvel é um patrimônio valioso, e transformá-lo em liquidez exige cautela.

Clique aqui para fazer sua simulação gratuita e dar o primeiro passo.